June 23, 2026 · 5:17 AM

伊朗油禁 60 天松绑:油价跌的是供给风险,不是中东风险

美国财政部给伊朗油气销售发放 60 天临时许可,油价先交易供给回归和极端封锁概率下降。本文拆解这项制裁松绑如何传导到 Brent、亚洲股市、进口国汇率,以及为什么霍尔木兹通行和核查承诺仍是后续风险点。

这一次,市场交易的重心从「霍尔木兹有没有关」转到另一个阀门:美国财政部给伊朗油气销售开了 60 天许可。财政部长 Scott Bessent 在 X 上称,伊朗承诺保障霍尔木兹自由通行并允许 IAEA 核查人员入境,财政部因此发布临时通用许可,授权伊朗石油的生产、交付和销售。1

Loading content card…

这不是和平协议落地,也不是海峡风险清零。它更像一个 60 天的压力测试:如果伊朗原油能重新进入可结算、可保险、可装卸的交易链,油价会先压低供给短缺溢价;如果核查、通行或黎巴嫩战线任何一环卡住,市场还会把风险溢价加回来。

先看政策动作:制裁阀门被临时打开

The Hill 报道称,美国财政部发布的 60 天「general license」临时允许通常受限制的伊朗原油、石化产品和石油产品相关交易,包括生产、销售、交付和卸货。2 Al Jazeera/Reuters 进一步写明,许可期限至 8 月 21 日,覆盖伊朗来源的 crude oil、petrochemical products 和 petroleum products,但不授权涉及朝鲜、古巴或俄罗斯占领乌克兰地区的交易。3

这里的重点不是「伊朗突然多了多少地下产能」。伊朗本来就在出口,差别在于合规链条变了:买家、船东、保险商、贸易商和银行看见的是美国把二级制裁风险临时降了一档。折价销售压力可能减轻,暗船和转运成本也可能下降。

可以把这次许可拆成三层:

为什么油价先跌:供给尾部风险被压低

油价的第一反应很直接。Business Times 援引 Reuters 数据称,Brent 在 6 月 22 日亚洲时段一度从 82.30 美元/桶回落,至格林尼治时间 04:16 报 79.38 美元/桶,跌 1.48%;WTI 活跃合约报 75.64 美元/桶。4 Al Jazeera/Reuters 随后的报道显示,制裁豁免消息公布后 Brent 继续下探,跌幅超过 3.5%,至 77.7 美元/桶。3

这轮下跌可以分成两笔账。

第一笔是实物供给账。SS WealthStreet 的 Sugandha Sachdeva 估算,若伊朗原油回到国际市场,接近 150 万桶/日的供应可能重新进入交易链。Business Times 同篇报道还称,伊朗国家石油公司负责人对国营电视台表示,自周一以来已有超过 2500 万桶伊朗石油通过所谓「虚拟封锁线」。4 这些数字会让交易员把「库存被快速抽空」的情景往后推。

第二笔是概率账。油价不是等到供应真的增加才动,它先交易极端情景的概率变化。之前的高油价包含三类风险:海峡通行受阻、伊朗出口受限、冲突打到能源设施。60 天许可同时触碰了前两项,所以油价先把一部分战争溢价吐出来。

亚洲资产为什么跟着松一口气

The Star/Reuters 报道称,随着美伊谈判取得进展,亚洲股市 6 月 22 日走高:日经指数涨 1.8%,韩国股市涨 0.6%,MSCI 亚太除日本指数涨 0.8%,中国蓝筹股涨 1.6%;同一报道还写到,Brent 当时回落 1.9% 至 79.01 美元/桶。5

亚洲资产对这条消息敏感,原因不复杂:日本、韩国、印度、中国和东南亚主要经济体都是能源进口方。油价每下一个台阶,贸易账、通胀预期和企业利润率都会少一层压力。航空、化工、炼化、交通运输先受益;上游油气、油服和部分航运战争险相关交易会降温。

但这不是无风险的「买亚洲」信号。同一篇市场报道还提到,美联储偏鹰预期继续压着美债,市场定价年内仍有加息风险;美元兑日元维持在 161.66 一带。5 换句话说,油价给亚洲风险资产减负,美元和利率端还在加压。股市可以先反弹,汇率未必同步舒服。

航道风险还没消失:许可要靠船来兑现

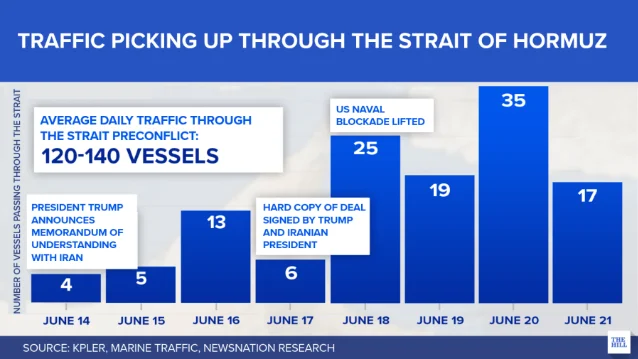

制裁许可只能解决「能不能买」的一部分问题,解决不了「船能不能走」的全部问题。Al Jazeera/Reuters 报道称,周一有 4 艘卡塔尔运营 LNG 船进入海湾并通过海峡,两艘可装载最多 400 万桶原油的超大型油轮进入海峡,另有两艘装载近 200 万桶原油的小型油轮驶出海峡;Clarksons 同时提醒,日通行量仍低于伊朗敌对行动前的 125 次,但趋势为正。3

RFE/RL 的直播记录给了另一个侧面:Kpler 数据显示,6 月 21 日仅 5 艘船通过海峡,低于前一天的 26 艘;同时,部分船舶关闭应答器,公开轨迹可能低估真实通行。6 这就是本轮交易最容易误判的地方。油价下跌说明极端封锁概率下降,不代表航运摩擦已经消失。

接下来盯三件事

第一,盯许可证能不能从 60 天变成续期安排。8 月 21 日前,如果 IAEA 核查、通行协调和黎巴嫩去冲突机制能推进,油价会继续把伊朗供给回归当成基准情景;反过来,只要美伊在核查定义上互相否认,油价就会重新买入尾部风险。

第二,盯伊朗油是否真的从折价暗流变成常规贸易。最有用的信号不是外交措辞,而是装船、保险、结算和到港数据:出口量能不能稳定接近上文提到的 150 万桶/日,买家结构是否从灰色中间商扩到更常规的炼厂和贸易公司。

第三,盯亚洲进口端是否把油价回落转成资产价格。若 Brent 稳在 80 美元下方,印度、日韩航空和石化利润率会更容易修复,能源进口国汇率压力也会缓和;若美元和美债收益率继续上行,亚洲股市可能只得到油价这一边的利好,汇率端仍要防守。

本期的结论很窄:美国给伊朗油气销售临时放行,足以压低油价里的供给短缺溢价,也足以让亚洲风险资产喘一口气。但 60 天窗口不是终局,它只是把市场从「海峡会不会断」带到「制裁许可、核查和航道执行能不能同时活下来」这组更细的变量上。

References

- 1Scott Bessent X 帖文

- 2Treasury Department issues temporary license for Iranian oil sales

- 3US partially lifts Iran oil sanctions amid encouraging talks

- 4Oil declines after US-Iran talks conclude in Switzerland

- 5Asian stocks gain, oil slips as Iran talks progress

- 6Trump Warns Iran To Stick To Agreement Or Face Consequences

Add more perspectives or context around this Post.