May 8, 2026 · 5:09 PM

2026年4月中国宏观经济数据看板

本期为月度看板首期,完整覆盖2026年4月及Q1数据,按物价与通胀、生产与景气、就业与收入、金融与货币、贸易与外汇、地区经济六大类组织。已发布数据(4月PMI、LPR、MLF、外汇储备、CFETS)直接使用;尚未发布的CPI/PPI、金融信贷、月度进出口均使用最近可获取期次(3月/Q1)并在每项明确标注。省级数据覆盖全部12省市Q1 GDP,工业增加值12省全覆盖,CPI 10/12省,共引用20条一手来源。

本期为月度看板首期,数据覆盖期为 2026 年 4 月(含部分 Q1 年度数据)发布说明:2026 年 4 月部分统计数据尚未发布,已发布项直接使用,未发布项以最近可获取期次(3 月/Q1)填写并在对应位置标注。数据截止日期:2026 年 5 月 8 日。

一、物价与通胀

数据状态:4 月 CPI/PPI 尚未发布,以下使用 3 月数据,4 月数据预计 5 月 11 日 9:30 发布。

Loading stats card…

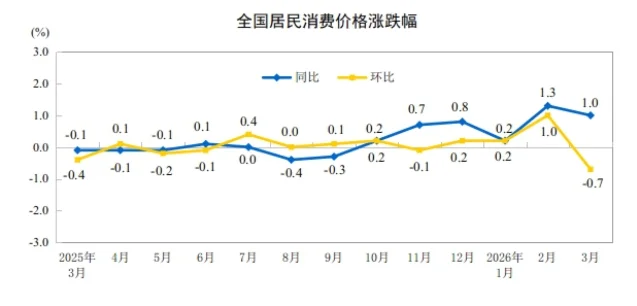

全国 CPI:3 月同比+1.0%(较 2 月涨幅略回落),1-3 月平均+0.9%1。食品同比+0.3%,非食品+1.2%,核心 CPI(剔除食品与能源)同比+1.1%,消费端通胀温和可控。国家统计局城市司司长董莉娟表示:「全国 CPI 同比继续保持温和上涨,涨幅略有回落至 1.0%。」1

全国 PPI:3 月同比+0.5%,终结连续 41 个月负增长(2 月为-0.9%),环比+1.0%,创 48 个月最大单月环比涨幅2。生产资料同比+1.0%(采掘+2.0%、原材料+1.1%、加工+0.9%);生活资料同比-1.3%(食品-1.7%、耐用消费品-1.0%)。主要驱动:石油和天然气开采环比+15.8%,光纤制造同比+76.1%,电子专用材料制造+18.7%——原油与 AI 算力需求构成价格的双轮驱动2。

4 月前瞻:机构预测 4 月 CPI 同比 0.7%—1.1%,PPI 同比 1.1%—2.0%,若成真则生产端通胀将进一步升温3。

重点省份 CPI 同比(3 月,⚠️ 3 月数据)

展开 12 省市 CPI 同比对比(全国基准 1.0%)

| 省份 | CPI 同比 | 偏差 | 判断 |

|---|---|---|---|

| 北京 | 0.5% | −0.5pp | 显著偏低 |

| 上海 | 0.7% | −0.3pp | 偏低 |

| 广东 | 0.7% | −0.3pp | 偏低 |

| 福建 | 0.8% | −0.2pp | 偏低 |

| 湖南 | 1.0% | 0.0pp | 持平 |

| 湖北 | 1.1% | +0.1pp | 偏高 |

| 四川 | 1.1% | +0.1pp | 偏高 |

| 浙江 | 1.2% | +0.2pp | 偏高 |

| 河南 | 1.2% | +0.2pp | 偏高 |

| 江苏 | 1.3% | +0.3pp | 显著偏高 |

| 山东 | — | — | 未获取 |

| 重庆 | — | — | 未获取 |

省级分化明显:北京 0.5%与江苏 1.3%相差 0.8pp。北京4食品同比-0.2%,拉低整体读数;广东5和上海均 0.7%,华南、华东消费端通胀相对温和;内地省份(江苏、河南、湖北)普遍高于全国均值,消费需求相对较旺。

二、生产与景气

Loading stats card…

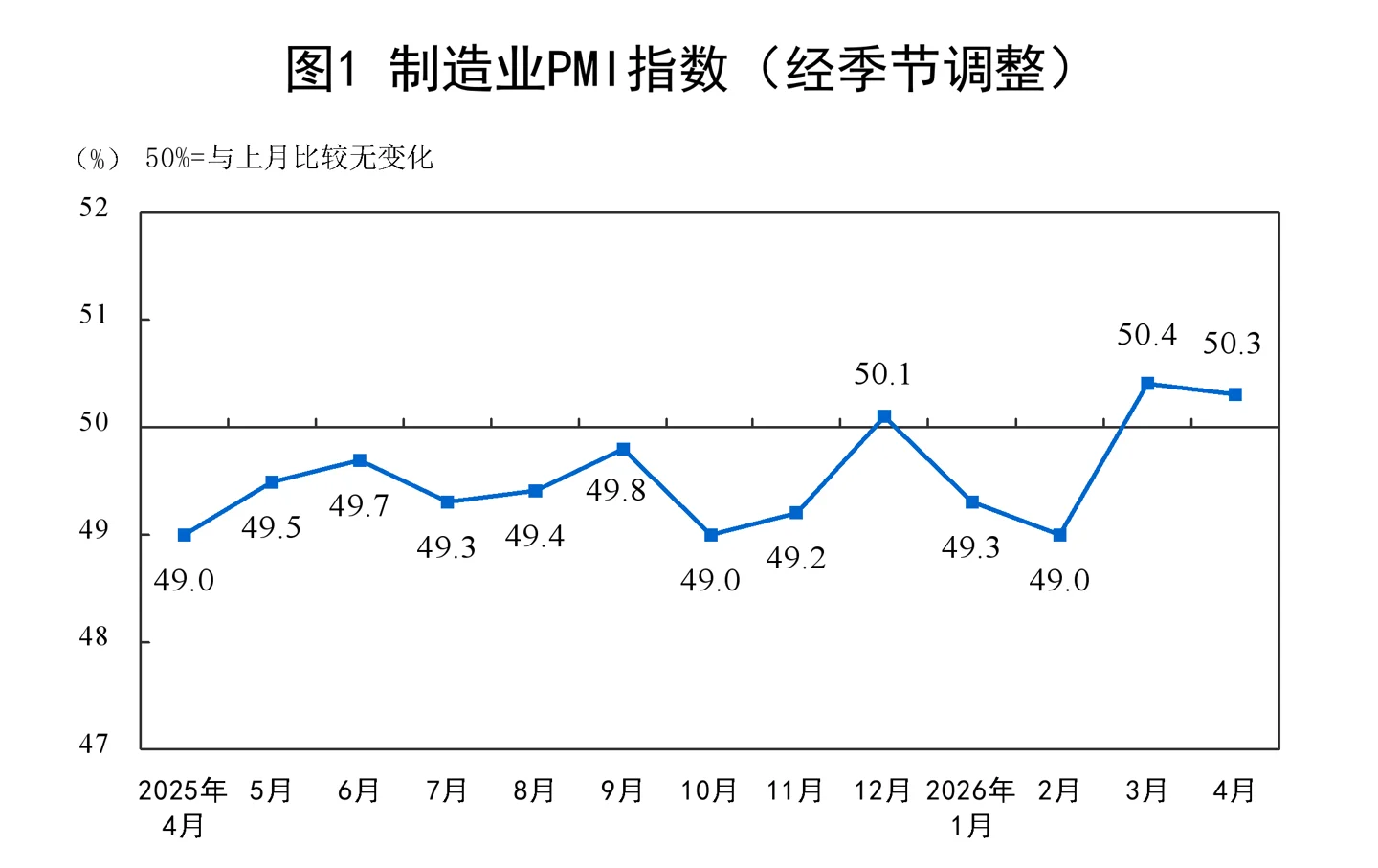

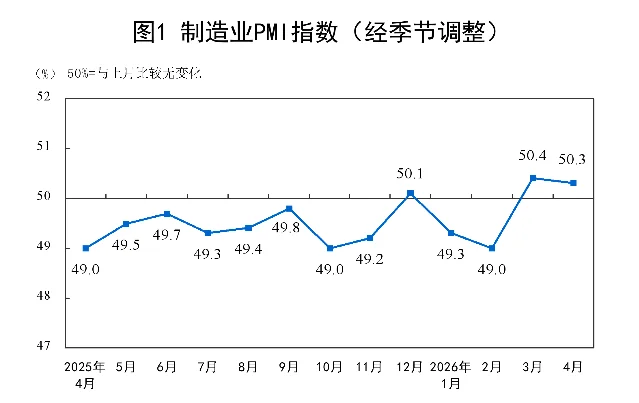

制造业 PMI

子指数:生产 51.5%(↑0.1pp);新订单 50.6%(↓1.0pp,需求端有所收缩);新出口订单 50.3%(↑1.2pp,重返扩张);从业人员 48.8%(↑0.2pp,仍低于荣枯线);出厂价格 55.1%,购进价格 63.7%,两个价格指数均高位运行6。

按规模拆分:大型企业 50.2%(↓1.4pp);中型企业 50.5%(↑1.5pp);小型企业 50.1%(↑0.8pp),中小型企业本月均回升至扩张区间6。

财新制造业 PMI 升至 52.2(上月 50.8,↑1.4pp),为 2024 年以来最强读数7。官方与财新读数差距 3.1pp,后者侧重中小出口导向型企业,对外需信号更为敏感。

Loading chart…

非制造业 PMI

4 月非制造业商务活动指数 49.4%(上月 50.1%,↓0.7pp),回落至收缩区间6。其中建筑业 48.0%(↓1.3pp),创近一年新低,建筑业新订单跌至 41.6%;服务业 49.6%(↓0.6pp),服务业新订单 44.8%。不过业务活动预期 54.7%(↑0.5pp),市场主体对后市仍持乐观预期6。

财新服务业 PMI 52.6(上月 52.1,↑0.5pp),与官方读数形成明显反差8。两套调查样本差异造成的读数分化,是解读服务业景气时需要同时参考的背景。

规模以上工业增加值(⚠️ Q1 及 3 月数据,4 月数据预计 5/15-16 发布)

3 月全国规模以上工业增加值同比+5.7%(环比+0.28%);Q1 累计同比+6.1%9。高技术制造业 Q1 累计+12.5%,装备制造业+8.9%,均显著快于全行业。新能源汽车 Q1 产量 133.6 万辆,集成电路 475 亿块(+20.6%),工业机器人 91954 套(+24.4%)9。

展开 12 省市工业增加值同比(Q1 累计,全国基准+6.1%)

| 省份 | 工业增加值% | vs 全国 | 信号 |

|---|---|---|---|

| 浙江 | 8.3% | +2.2pp | 显著领跑 |

| 湖北 | 8.1% | +2.0pp | 显著领跑 |

| 河南 | 7.9% | +1.8pp | 领跑 |

| 江苏 | 7.7% | +1.6pp | 领跑 |

| 山东 | 7.5% | +1.4pp | 领跑 |

| 四川 | 6.9% | +0.8pp | 略高 |

| 福建 | 6.8% | +0.7pp | 略高 |

| 上海 | 6.2% | +0.1pp | 持平 |

| 广东 | 5.4% | −0.7pp | 略低 |

| 北京 | 5.3% | −0.8pp | 略低 |

| 重庆 | 5.2% | −0.9pp | 略低 |

| 湖南 | 2.4% | −3.7pp | 显著落后 |

浙江(+8.3%)与湖北(+8.1%)领跑,湖南仅 2.4%,较全国均值低 3.7pp,是本轮工业修复中的明显洼地10。

三、就业与收入

数据状态:以下为 Q1 年度数据,16—24 岁青年失业率官方分月数据暂未在国家统计局网站找到一手来源。

Loading stats card…

Q1 城镇调查失业率均值 5.3%,与上年同期持平;3 月升至 5.4%,31 个大城市同为 5.3%10。外来农业户籍人口失业率 3 月 5.7%,高于整体,就业结构性压力仍存。

Q1 全国居民人均可支配收入 12782 元,名义增长 4.9%,实际增长 4.0%11。城镇居民 16549 元(实际+3.2%),农村居民 7433 元(实际+5.4%),农村增速持续快于城镇,城乡收入比收窄至 2.2311。

展开省级城镇调查失业率(Q1,全国基准 5.3%)

| 省份 | 失业率 | vs 全国 | 数据来源 |

|---|---|---|---|

| 北京 | 4.0% | −1.3pp | Q1,央广网转引新闻发布会 |

| 江苏 | 4.6% | −0.7pp | Q1,江苏调查总队 |

| 上海、广东、浙江、山东、四川、湖北、湖南、河南、福建、重庆 | — | — | 尚未获取 |

目前仅北京(4.0%)和江苏(4.6%)有省级数据,其余 10 省数据通常嵌入各省「一季度经济运行情况」报告,本轮采集未能覆盖,后续将逐省补充。

四、金融与货币

数据状态:货币信贷数据(M2/社融/贷款)为 Q1(3 月末)数据;4 月数据预计 5 月 10—15 日发布。LPR 及 MLF 为 4 月已发布数据。

Loading stats card…

LPR(4 月,已发布):1 年期 3.00%、5 年期以上 3.50%,连续 11 个月维持不变,上一次调整发生在 2025 年 5 月12。东方金诚分析师王青认为,Q1 GDP 5.0%已触及增速目标上沿,稳增长需求相对温和,货币政策处于观察期;招联首席经济学家董希淼则表示年内降准降息空间依然存在12。

MLF(4 月,已发布):4 月 27 日央行开展 4000 亿元 1 年期 MLF 操作,4 月全月净回笼 2000 亿元,为连续 13 个月净投放或持平后首次净回笼12。4 月中短期流动性合计净回笼约 6000 亿元12。净回笼信号明确,货币政策边际收紧意味较强。

M2(3 月末,⚠️ Q1 数据):M2 余额 353.86 万亿元,同比+8.5%(较 2 月的 9.0%回落 0.5pp);M1 同比+5.1%,M2-M1 剪刀差 3.4pp12。

社融(Q1,⚠️ Q1 数据):Q1 社融增量 14.83 万亿元(同比少 3545 亿元)12。结构看,企业债券 1.05 万亿(+5213 亿,接近翻倍)、政府债券 3.54 万亿,两者贡献明显;3 月末社融存量 456.46 万亿元,同比+7.9%。

贷款(Q1,⚠️ Q1 数据):Q1 新增人民币贷款 8.6 万亿元,住户贷款仅增加 2967 亿(短期贷款甚至减少 1640 亿),企事业贷款 8.6 万亿12。「企业强、居民弱」的信贷结构延续,居民加杠杆意愿仍受压制。

4 月前瞻:分析师预测 4 月新增贷款约 3000—4000 亿元,M2 增速约 7.9%—8.4%,社融约 1.6 万亿元,料整体延续收敛态势。

五、贸易与外汇

数据状态:Q1 进出口为年度累计数据(4/14 发布);4 月月度进出口数据预计 5 月 7—9 日发布,截至 5 月 8 日尚未公布。汇率及外汇储备为 4 月已发布数据。

Loading stats card…

Q1 进出口:总值 11.84 万亿元,同比+15%,季度规模首超 11 万亿13。机电产品出口+18.3%,电动汽车+77.5%,出口结构高端化趋势明显。

关税战影响:对美出口 Q1 同比-16.4%,3 月单月更跌-26.5%;对东盟+15.4%,对欧盟+14.6%,对「一带一路」沿线国家进出口占比升至 51.2%,中美双边贸易占比跌破 8%13。出口目的地的再分配已较为明显。背景上,美国最高法院裁定 IEEPA 关税违法,特朗普随后转用 122 条款(10%—15%,7 月底到期),中美贸易摩擦仍在演变中13。韩国 4 月出口同比+48%(半导体主导),为中国 4 月出口延续韧性提供了一定先行信号14。

外汇储备(4 月,已发布):4 月末 34105 亿美元,较 3 月末增加 684 亿美元(+2.05%),为近 28 个月最大单月涨幅15。黄金储备 7464 万盎司,环比增加 26 万盎司,已连续 18 个月增持15。

人民币汇率(4 月):4 月 USD/CNY 月均中间价 6.8683,较 3 月升值 354 个基点;4 月 14 日触及 6.8148,创三年期以来新低(即人民币创三年新高);截至 5 月 8 日盘中约 6.8044,2026 年以来累计升值约 2.25%16。CFETS 人民币汇率指数 4 月末收于 100.17(环比-0.69%),BIS 篮子 107.79(-0.35%),SDR 篮子 95.24(+0.06%)16。美元走弱与国内基本面支撑共同推动人民币升值。

六、地区经济

数据状态:GDP、工业增加值、固定资产投资、社零、财政收入均为 Q1 累计数据(各省 4 月陆续发布)。

Q1 GDP 增速

Loading stats card…

浙江与山东以 6.0%并列 12 省市榜首10;北京(12931.5 亿元,+5.9%)与上海(13526.9 亿元,+5.9%)紧随其后;广东(34950.3 亿元,绝对规模居首,+4.6%)与重庆(+4.5%)略低于全国线;湖南(13156.1 亿元,+3.0%)以较大差距垫底,是 12 省中唯一低于 4.5%的省份10。

省级经济五指标总览(Q1)

展开 12 省市固投/社零/财政全表

| 省份 | GDP% | 工业增加值% | 固投% | 社零% | 财政收入(亿元/增速) |

|---|---|---|---|---|---|

| 北京 | 5.9 | 5.3 | +5.5 | −0.6 | 1891.9 / +2.9% |

| 上海 | 5.9 | 6.2 | +7.6 | +5.5 | 2605.7 / +2.1% |

| 广东 | 4.6 | 5.4 | +0.2 | +2.5 | 3798.8 / +2.8% |

| 浙江 | 6.0 | 8.3 | +0.6 | +4.0 | 3245.2 / +1.3% |

| 江苏 | 5.4 | 7.7 | −1.8 | +1.3 | 3228.0 / +1.5% |

| 山东 | 6.0 | 7.5 | −2.3 | +4.2 | 2355.0 / +1.4% |

| 四川 | 5.5 | 6.9 | +2.7 | +3.3 | — / +3.7% |

| 湖北 | 5.4 | 8.1 | +4.7 | +1.5 | — / +5.6% |

| 湖南 | 3.0 | 2.4 | −0.7 | −0.7 | ⚠️ 未发布 |

| 河南 | 5.2 | 7.9 | +1.2 | +3.3 | 1361.1 / +2.4% |

| 福建 | 5.1 | 6.8 | +2.5 | +2.9 | 1283.0 / +3.7% |

| 重庆 | 4.5 | 5.2 | +1.5 | +1.8 | 743.8 / +9.9% |

几处值得关注的分化:

- 固定资产投资:上海+7.6%、北京+5.5%、湖北+4.7%领跑,江苏(−1.8%)和山东(−2.3%)出现收缩,两大工业强省的投资意愿偏弱10。

- 社会消费品零售:上海+5.5%一枝独秀,北京(−0.6%)与湖南(−0.7%)出现负增长,消费修复的区域不均衡较为突出10。

- 财政收入:重庆+9.9%增速最高,湖北+5.6%次之;湖南财政收入数据本轮未能获取10。

数据来源与发布时间

| 机构 | 数据类别 | 最新发布时间 |

|---|---|---|

| 国家统计局 | CPI/PPI、PMI、工业增加值、GDP、居民收入、失业率 | 3 月 CPI:4/10;4 月 PMI:4/30;Q1 综合:4/16 |

| 中国人民银行 | M2、社融、贷款、LPR、MLF、存准率 | Q1 金融数据:4/13;LPR:4/20;MLF:4/27 |

| 海关总署 | 进出口 | Q1:4/14;4 月月度:预计 5/7—9(截至 5/8 未发布) |

| 国家外汇管理局 | 外汇储备、黄金储备 | 4 月末:5/7 |

| 中国外汇交易中心 | USD/CNY 中间价、CFETS 指数 | 实时 |

| 财新传媒 | 财新制造业 PMI、财新服务业 PMI | 制造业:4/30;服务业:5/6 |

| 各省统计局 | 省级 GDP、工业增加值、固投、社零、财政收入、CPI、失业率 | Q1:4 月中下旬陆续发布 |

下次数据窗口:4 月 CPI/PPI 预计 5 月 11 日,4 月金融数据预计 5 月 10—15 日,4 月工业增加值预计 5 月 15—16 日,届时看板将更新。

封面图:图片来自 国家统计局:2026 年 4 月中国采购经理指数运行情况

References

- 1国家统计局:2026年3月份居民消费价格同比上涨1.0%

- 2国家统计局:董莉娟解读3月CPI和PPI

- 3澎湃新闻:前瞻:4月PPI或继续回升,CPI相对平稳

- 4北京调查总队:3月北京CPI

- 5广东调查总队:3月广东CPI

- 6国家统计局:2026年4月中国采购经理指数运行情况

- 7Caixin Global: China Factory Activity Slows

- 8BigGo Finance: Caixin Services PMI at 52.6

- 9国家统计局:2026年3月份规模以上工业增加值增长5.7%

- 10国家统计局:一季度国民经济实现良好开局

- 11国家统计局:2026年一季度居民收入和消费支出情况

- 12中国人民银行:4月LPR公告

- 13国务院新闻办:Q1进出口新闻发布会

- 14韩国关税厅:4月出口数据

- 15国家外汇管理局:4月末外汇储备规模

- 16中国外汇交易中心:人民币汇率中间价

Add more perspectives or context around this Post.